专题专栏

独立董事积极履职案例(五)

阅读次数:926作者:发布时间:2024-07-02 12:02:25【字体 大中小】

独立董事积极履职案例

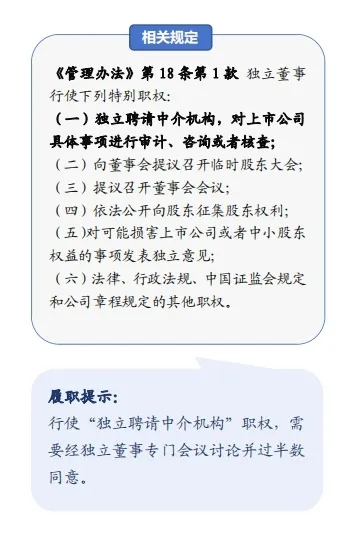

5、必要时,行使“独立聘请中介机构”特别职权

案例1

案例事实:某上市公司因定期报告存在虚假记载、重大遗漏,且公开发行文件编造重大虚假内容,于 2023 年12 月被行政处罚,公司及相关人员累计被处以 7000 余万元罚款。2024 年1 月,公司发布年度业绩预亏公告,表示由于公司以前年度财务报告的会计差错更正工作尚在进行中,预计可能对公司的净资产造成较大的负面影响,年度报告披露后将可能被实施退市风险警示。2 月,上交所基于业绩预告相关内容,向公司发出监管工作函,要求公司对相关事项进行详细说明。

主要做法:独立董事向董事会提交《关于要求聘请第三方中介机构复核有关财务事项的函》,要求公司聘请第三方中介机构对公司进行专项审计,内容包括在公司《差错更正报告初稿》出台后,就以前年度差错更正影响核算的合规性、准确性进行核查;对公司 2023 年度销售收入确认是否符合会计准则与公司销售管理制度的要求进行核查。

案例2

案例事实:某上市公司年报存在造假迹象,包括:①与上下游加工方在同一厂区,与上下游存在高度疑似关联关系,大额加工费和存货的所有权存疑;②以高于市场价回收原材料而又计提大额存货跌价损失,资产减值情况存疑;③有 3 亿元预付款不知原因冻结,无法合理预期可回收性,存在极大减值可能;④此前资金占用还款资金来源存疑等。

主要做法:独立董事在 2023 年半年报披露时,行使了独立聘请中介机构的特别职权,对公司上半年大额资金进出、结存及关联方非经营性占用情况进行核查,发布对公司半年报相关信息不保真的意见,并持续关注公司年报审计情况和审计意见。