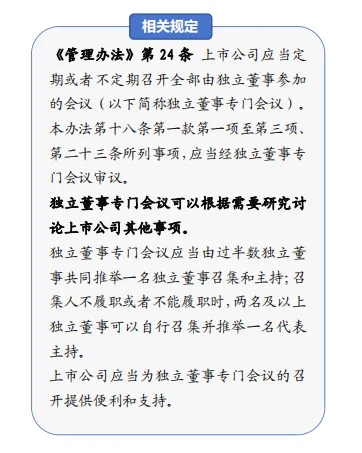

专题专栏

独立董事积极履职案例(十五)

独立董事积极履职案例

15、关注违法违规整改

案例1

案例事实:某上市公司在对银行存款进行自查时发现,存在以银行定期存单对外提供质押担保的情形;上述担保事项未履行上市公司相关审议程序及信息披露义务,构成违规担保。公司于 2024年4月对此进行公告,并表示已与相关银行沟通解除违规担保协议,已消除对公司的影响。此外,公司2023年度被审计机构出具“保留意见”的年度审计报告和“否定意见”的内控审计报告;5月5日,上交所就此发出问询函。

主要做法:召开独立董事专门会议,多次与公司管理层和董事会审计委员会、会计师事务所、券商机构以及其他相关人员进行了深入沟通,并开展了详细的调查核实工作。5月6日,独立董事向公司发出《督促函》,要求公司:①及时回复问询函;②改善内控制度,消除内部控制审计报告中所涉及的内部控制缺陷,聘请专家对公司现有内部控制管理体系进行全面梳理和积极整改;③清理和纠正违规担保行为;并表示将持续关注公司在上述方面的整改进度,计划不定期到公司经营场所督促和检查上述问题的整改落实情况,以确保公司的治理水平得到有效改善,公司的经营风险得到有效控制。

案例2

案例事实:2023年,某上市公司全资子公司工程承包项目定金1,000万元被关联方代收且占用,又先后向不同关联方累计支付500余万元,构成关联方非经营性资金占用,且未及时履行信息披露义务。2024年3月,深交所发出关注函;4月,证监局对公司采取责令改正的监管措施,并记入证券期货市场诚信档案。

主要做法:召开独立董事专门会议,随后多次与公司管理层和董事会审计委员会、会计师事务所及其他相关人员进行深入沟通,开展详细的调查核实工作。在此基础上,向公司发出《督促函》,内容包括:①要求公司全面、准确、及时地回复监管函;②建议董事会、管理层采取有效措施,尽快消除内部控制审计报告中所涉及的内部控制缺陷;③要求公司纠正关联人资金占用行为,并表示计划不定期到公司经营场所督促和检查上述问题的整改落实情况等。